ਕੇਂਦਰ ਸਰਕਾਰ ਵੱਲੋਂ ਕਈ ਸਮਾਲ ਸੇਵਿੰਗ ਸਕੀਮਾਂ ਚੱਲ ਰਹੀਆਂ ਹਨ। ਇਹ ਯੋਜਨਾਵਾਂ ਉਨ੍ਹਾਂ ਲੋਕਾਂ ਲਈ ਬਹੁਤ ਫਾਇਦੇਮੰਦ ਹਨ ਜੋ ਥੋੜ੍ਹਾ-ਥੋੜ੍ਹਾ ਪੈਸਾ ਨਿਵੇਸ਼ ਕਰਕੇ ਭਵਿੱਖ ਲਈ ਚੰਗਾ ਫੰਡ ਬਣਾਉਣਾ ਚਾਹੁੰਦੇ ਹਨ। ਜੇਕਰ ਤੁਸੀਂ ਵੀ ਆਪਣੀ ਧੀ ਦੇ ਵਿਆਹ ਜਾਂ ਉਸ ਦੀ ਚੰਗੀ ਸਿੱਖਿਆ ਲਈ ਨਿਵੇਸ਼ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ ਤਾਂ ਤੁਹਾਡੇ ਲਈ ਸੁਕੰਨਿਆ ਸਮ੍ਰਿਧੀ ਯੋਜਨਾ ਵਿਚ ਨਿਵੇਸ਼ ਕਰਨਾ ਬੇਹਤਰ ਸਾਬਤ ਹੋ ਸਕਦਾ ਹੈ।

ਇਸ ਵਿਚ ਨਵੀਂ ਵਿਆਜ ਦਰਾਂ ਬੈਂਕ ਦੀ FD ਤੋਂ ਬੇਹਤਰ ਹਨ। SSY ਯੋਜਨਾ ਵਿਚ ਹੋਰ ਸਮਾਲ ਸੇਵਿੰਗ ਸਕੀਮ ਦੇ ਮੁਕਾਬਲੇ ਬੇਹਤਰ ਰਿਟਰਨ ਮਿਲਦਾ ਹੈ। ਇਸ ਵਿਚ 7.6 ਫੀਸਦੀ ਦੀ ਸਾਲਾਨਾ ਵਿਆਜ ਮਿਲਦੀ ਹੈ। ਇਹ ਪੂਰੀ ਤਰ੍ਹਾਂ ਤੋਂ ਸਰਕਾਰੀ ਯੋਜਨਾ ਹੈ। ਇਸ ਸਕੀਮ ਵਿੱਚ ਤੁਹਾਡੇ ਪੈਸੇ 9 ਸਾਲ 4 ਮਹੀਨਿਆਂ ਵਿੱਚ ਦੁੱਗਣੇ ਹੋ ਜਾਂਦੇ ਹਨ। ਜੇਕਰ ਤੁਸੀਂ ਹਰ ਰੋਜ਼ ਇਸ ‘ਚ 100 ਰੁਪਏ ਨਿਵੇਸ਼ ਕਰਦੇ ਹੋ ਤਾਂ 9 ਸਾਲਾਂ ‘ਚ ਤੁਹਾਨੂੰ 15 ਲੱਖ ਰੁਪਏ ਮਿਲ ਜਾਣਗੇ। ਦੂਜੇ ਪਾਸੇ, ਜੇਕਰ ਇਸ ਵਿੱਚ ਹਰ ਰੋਜ਼ 416 ਰੁਪਏ ਦਾ ਨਿਵੇਸ਼ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਤੁਹਾਡੀ ਧੀ ਕੋਲ ਯੋਜਨਾ ਦੀ ਮਿਆਦ ਪੂਰੀ ਹੋਣ ‘ਤੇ 65 ਲੱਖ ਰੁਪਏ ਦਾ ਫੰਡ ਹੋਵੇਗਾ।

ਅਕਾਊਂਟ ਵਿਚ ਸਾਲਾਨਾ ਘੱਟੋ-ਘੱਟ 250 ਰੁਪਏ ਤੇ ਵਧ ਤੋਂ ਵਧ 1.5 ਲੱਖ ਰੁਪੇ ਤੱਕ ਜਮ੍ਹਾ ਕਰ ਸਕਦੇ ਹਨ। ਘੱਟੋ-ਘੱਟ ਰਕਮ ਜਮ੍ਹਾ ਨਾ ਕਰਨ ‘ਤੇ ਖਾਤਾ ਡਿਫਾਲਟ ਹੋ ਜਾਂਦਾ ਹੈ। ਨਵੇਂ ਨਿਯਮਾਂ ਤਹਿਤ ਅਕਾਊਂਟ ਦੁਬਾਰਾ ਐਕਟਿਵ ਨਾ ਹੋਣ ‘ਤੇ ਅਕਾਊਂਟ ‘ਚ ਜਮ੍ਹਾ ਰਕਮ ‘ਤੇ ਮੈਚਿਊਰਿਟੀ ਤੱਕ ਲਾਗੂ ਦਰ ‘ਤੇ ਵਿਆਜ ਮਿਲਦਾ ਰਹੇਗਾ ਜਦੋਂ ਕਿ ਪਹਿਲਾਂ ਅਜਿਹਾ ਨਹੀਂ ਸੀ।

ਸੁਕੰਨਿਆ ਯੋਜਨਾ ਵਿਚ ਹੁਣ ਤੱਕ ਦੋ ਧੀਆਂ ਦੇ ਅਕਾਊਂਟ ‘ਤੇ 80ਸੀ ਤਹਿਤ ਟੈਕਸ ਛੋਟ ਦਾ ਫਾਇਦਾ ਮਿਲਦਾ ਸੀ। ਤੀਜੀ ਧੀ ਹੋਣ ਦੀ ਸਥਿਤੀ ਵਿਚ ਟੈਕਸ ਛੋਟ ਨਹੀਂ ਮਿਲਦੀ ਸੀ ਪਰ ਹੁਣ ਨਿਯਮਾਂ ਵਿਚ ਬਦਲਾਅ ਕੀਤਾ ਗਿਆ ਹੈ। ਜੇਕਰ ਇਕ ਧੀ ਦੇ ਬਾਅਦ ਦੋ ਜੁੜਵਾਂ ਬੇਟੀਆਂ ਹੁੰਦੀਆਂ ਹਨ ਤਾਂ ਉਨ੍ਹਾਂ ਦੋਵਾਂ ਲਈ ਅਕਾਊਂਟ ਖੁੱਲ੍ਹਵਾ ਸਕਦੇ ਹੋ। ਮਤਲਬ ਸੁਕੰਨਿਆ ਸਮ੍ਰਿਧੀ ਯੋਜਨਾ ਵਿਚ ਇਕੱਠੇ ਤਿੰਨ ਧੀਆਂ ਦੇ ਨਾਂ ਪੈਸਾ ਜਮ੍ਹਾ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਉਸ ‘ਤੇ ਟੈਕਸ ਛੋਟ ਕਲੇਮ ਕਰ ਸਕਦੇ ਹੋ।

ਵੀਡੀਓ ਲਈ ਕਲਿੱਕ ਕਰੋ -:

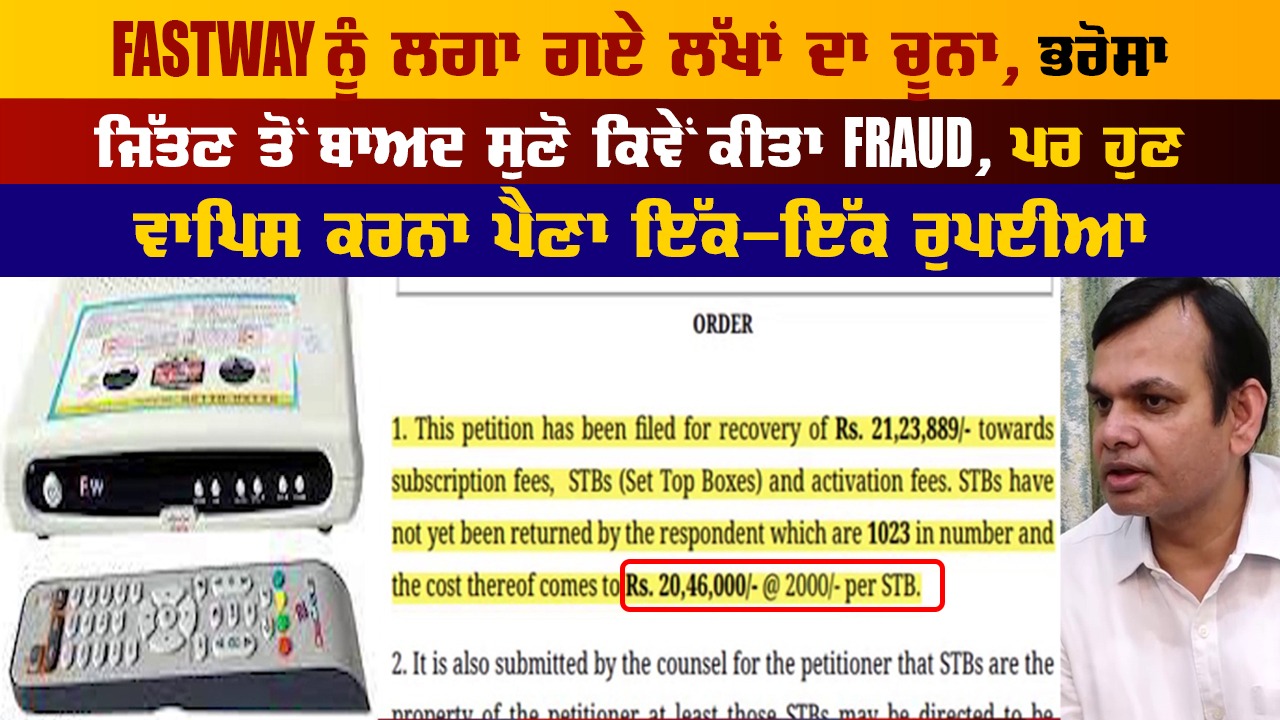

“Fastway ਨੂੰ ਲਗਾ ਗਏ ਲੱਖਾਂ ਦਾ ਚੂਨਾ, ਭਰੋਸਾ ਜਿੱਤਣ ਤੋਂ ਬਾਅਦ ਸੁਣੋ ਕਿਵੇਂ ਕੀਤਾ Fraud, ਪਰ ਹੁਣ ਵਾਪਿਸ ਕਰਨਾ ਪੈਣਾ “

ਸੁਕੰਨਿਆ ਸਮ੍ਰਿਧੀ ਯੋਜਨਾ ਅਕਾਊਂਟ ਹੋਲਡਰਸ ਧੀ ਦੀ ਉਮਰ 10 ਸਾਲ ਪੂਰੀ ਹੋਣ ‘ਤੇ ਉਹ ਆਪਣੇ ਅਕਾਊਂਟ ਨੂੰ ਆਪ੍ਰੇਟ ਕਰ ਸਕਦੀ ਸੀ ਪਰ ਹੁਣ ਧੀ ਦੀ ਉਮਰ 18 ਸਾਲ ਪੂਰੀ ਹੋਣ ‘ਤੇ ਹੀ ਆਪ੍ਰੇਟ ਕਰਨ ਦਾ ਅਧਿਕਾਰ ਮਿਲੇਗਾ। ਇਸ ਤੋਂ ਪਹਿਲਾਂ ਧੀ ਦੇ ਮਾਪੇ ਹੀ ਇਸ ਅਕਾਊਂਟ ਨੂੰ ਚਲਾ ਸਕਦੇ ਹਨ।